早期退職やFIREを実現するには、その後の暮らしを支えるまとまった資産を用意する必要があります。持ち家ではなく、毎月の家賃がかかる賃貸住宅に住みながら早期退職やFIREを目指すことは可能なのでしょうか。実現の条件を考えます。

本ページには、プロモーションが含まれています。

目次

不可能ではないがハードルは高い

こんにちは。Khoです。

賃貸FIREは不可能ではありません。

ただし、十分な準備が必要です。

結論から言えば、賃貸でのFIREは不可能ではありません。

- 賃貸でのFIREは不可能ではないがハードルは高い

- 生活のための必要額は大幅に増える

- 「借りられないリスク」も意識する必要あり

- 一方で、持ち家が全面的に有利というわけでもない

どれほど高いハードルを越えなければならないのか。順を追って詳しく見ていきます。

総務省の家計調査に惑わされない

退職後の生活費を考えるうえで参考にされることが多いのは、総務省の家計調査です。

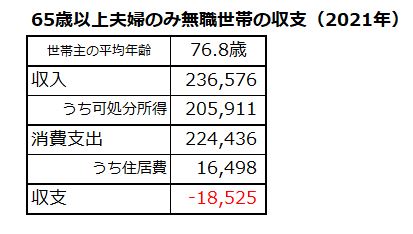

2021年の家計調査で、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支を見ると、収入が年金を中心に23万6576円なのに対し、支出は25万5100円で、毎月1万8525円の赤字になっています(端数処理の関係で1円ずれています)。

このデータを見て、毎月1万8000円ほどの赤字なら、それほど貯めなくても何とかなりそうだと早合点すると危険です。

表では支出のうち住居費だけを抜き出しました。見ていただくと分かるように、月に1万6498円しかかかっていません。これは賃貸住宅の家賃などで、住宅ローンの支払いは入っていません。

なぜこれほど安いのでしょうか。同じ総務省の住宅・土地統計調査を見ると理由がよく分かります。

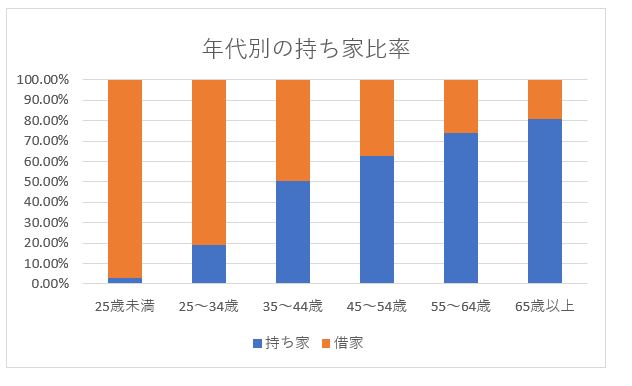

持ち家率は年齢とともに高まり、65歳以上では80.93%と8割を超えています。家賃を払っている人が少ないので、全体の人数で割って平均額を出すと小さな額になってしまうのです。

では、いくら準備すればいいのか

老後の暮らしに必要な額が、家計調査の平均と同じだとして、老後の資産がいくらあればいいのかを考えます。

すでに自宅を所有している人は月1万8000円ほどの赤字を埋める額があればいいので、100歳まで生きた場合でも800万円ほどあればギリギリで何とかなります。実際は不意の支出に備えた予備費や楽しむための資金も必要なので、この1.5倍~2倍はほしいところです。

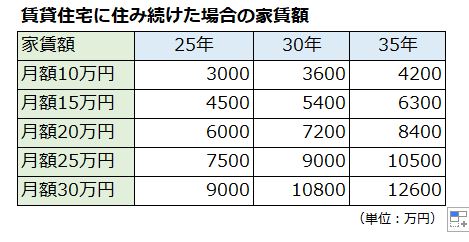

これに対して、100歳まで賃貸住宅で暮らすとすれば、多額の上積みが必要になります。

家賃12万円の賃貸住宅に住み続けた場合、12万円から家計調査の住居費である1万6498円を差し引いたおよそ10万円ほどが追加で必要になります。65~100歳までの35年間この家賃を支払ったとしたら、追加費用の総額はざっと4200万円。さきほどの赤字額を埋める800万円と合わせて、最低でも5000万円が必要になります。

しかも、表の数字は単純計算ですが、実際は物価上昇に伴って家賃も値上げされます。マンションなら2年ごとの更新料なども必要になってきます。

「借りられない」という深刻な問題

お金の問題だけではありません。

より深刻なのは、賃貸住宅は借りられない、貸してもらえない可能性があるということです。

「無職」や「高齢者」「高齢の独り暮らし」などの条件は、賃貸住宅の申し込みではマイナスに働きます。

家主の立場からすれば、無職の人よりはできるだけ堅い職業で安定的な収入を得ている人に貸したほうが安心です。高齢者のとくに独り暮らしとなれば、孤独死という言葉も頭をよぎります。

十分な資産があるのに、住みたい賃貸住宅を借りられないという可能性がついて回るのです。

これを避けるには、以下のような方法が考えられます。

- 友人知人や親戚から借りる

- シニア向けをうたう住宅やサービスを探す

- シェアハウスなどで若い人と同居する

- 公営住宅に申し込む

- 定期借地で土地を長期で借りて家を建てる

- 高齢者施設に入居する

最強の対策は、貸してもらえなければマンションや戸建てを一括購入できるだけの資産を持っておくことです。まあ、そんな人が多くいるとは思えませんが、、、。

将来的には、人口減による賃貸の需要減で借り手の立場が強くなり、いまより借りやすくなるかもしれません。

賃貸にメリットはないのか

賃貸住宅で暮らしながらの早期退職やFIREには、デメリットしかないのでしょうか。

もちろんそんなことはありません。

すぐに思いつくだけでも、以下のようなメリットがあります。

- 住宅ローンを抱えずにすむので、若いころの投資可能額が増える

- 固定資産税や修繕積立金など家賃以外の費用がかからない

- 家族の変化に合わせた住み替えがしやすい

- 借主に瑕疵がない不具合は家主負担で直してもらえる

住宅購入の現場では、毎月の住宅ローンの返済額と家賃を比べて、同じ額を払うなら資産が残る住宅を購入したほうがいいと勧められることがままあります。

けれど、本当にそうなのかは最終的に住宅をいくらで売却できるかに左右されます。

800万円の貯金を頭金にして住宅を購入したケースを考えてみましょう。ボーナス払いなしの35年ローンで、毎月の返済額と家賃は同額とします。複雑になるので、固定資産税の支払いや家賃の上昇は無視します。

800万円を運用に回すと……

年利3%で運用 35年後は約2251万円

年利4%で運用 35年後は約3157万円

人類の最大の発明と言われる複利のチカラで、35年という長期で運用した資産は元金の何倍にも膨らみます。もちろん、投資にはリスクがつきものなので、実際にこの通りの額になるかは分かりませんが、長期でみればこの金額の近似値になる可能性が高くなるということです。

これに対し、住宅を購入すると、35年後には残債ゼロで戸建てやマンションという不動産が残ります。35年後の不動産の価値が先ほどの運用額より高ければ、購入は成功だったと言えます。

「売らずに住み続けるのだから、35年後の価値は関係ない」という考え方もあるでしょう。

本当にそうでしょうか? 30歳で買って65歳でローンを払い終えたとして、100歳までその家に住み続けられるかと言えば、なかなか厳しいものがあります。新築で購入しても、100歳で亡くなるときには築70年です。少なくとも途中でかなりの修繕は必要になるでしょう。

そう考えると、ローンの返済額=家賃なら購入のほうが有利とは一概には言い切れなくなります。頭金に相当する額を運用し続けた結果、老後の家賃に充当できるだけの額に増やせれば、持ち家と比べて金銭的なデメリットはないことになります。

金銭的にどちらが有利かは、持ち家を購入する年齢や頭金の額、ローンの額と期間や、運用利回りなどの条件で変わってきます。一度、ご自身の条件で試算してみるといいのではないでしょうか。

念のために付け加えると、賃貸を選ぶ場合は頭金の額を投資に回して運用し続けることが絶対条件です。「貯金がたくさんあるから旅行などに使ってしまえ」ということになれば、比べる以前の問題で老後破産に突き進むことになります。

やはり持ち家がいいいのか

今度は持ち家のメリットとデメリットを考えます。

当然ながら、持ち家には多くのメリットがあります。

持ち家のメリット

- 住む場所が確保されているという安心感を得られる

- 人生、家族の拠点として精神的な支柱になる

- 自由にレイアウト、リフォームできる楽しさがある

- 相続財産として残せる可能性がある

多くの人が無理してでも持ち家を購入するのは、やはり安心感や安寧といった側面が大きいのではないでしょうか。

かつては「家=人生の城」であり、一人前の証であるかのように言われました。持ち家を購入し、「ようやく一人前になれた」と感じた人もいるでしょう。そうした価値観の人は、ずっと賃貸住まいという状況自体に苦痛を感じるのではないでしょうか。

戸建て住宅の場合は、被災してもプレハブを建てれば当座の雨露はしのげます。持ち家は精神面だけでなく、物理的な面での安心感にもつながります。

持ち家のデメリット

対するデメリットです。

- ローンに縛られて転職や退職を決断できない

- 災害で資産価値が毀損する恐れがある(要地震保険)

- 地価の下落で、売却しても借金が残ることがある

- 不動産が負動産になる可能性がある

デメリットのうち、災害は地震保険で備えることができます。人生に最も大きな影響を及ぼすのは、精神的な自由さであり支柱である持ち家が、人生の決断を妨げる要因になるという点ではないでしょうか。

転職したい、早期退職したいのに、ローンのことを考えると、どんなにイヤでもいまの仕事を続けるしかないという状況は、精神的に相当つらいものがあります。

メリットとデメリットのどちらが大きいと感じるかは個々人の価値観によりますが、持ち家の購入はやはり人生の大きな決断であることは間違いありません。

賃貸派の裏技

早期退職・FIREを果たした人のなかには、海外に移住する人がいます。以前には定年退職後のフィリピン移住などが話題になったこともあります。

日本円が弱くなるなかで、海外の移住にかつてほどの経済的なメリットはありません。とはいえ、国によってはまだ日本より安く不動産を借りることができるので、選択肢の一つとしてはあり得ます。

もちろん、住み慣れた日本国内で暮らしたいという人がほとんどでしょうから、あくまで裏技的な選択肢ではありますが。

国内での賃貸派として早期退職を目指すなら、これまで触れてきたように、十分な準備が不可欠です。なかでも大切なことは、早い段階から運用を始め、複利の効果を得ながら資産増を目指しておくことです。

高いハードルですが、

乗り越えられないことはありません。

がんばりましょう!

【広告】

コメント