早期退職や定年退職が視野に入り始めたら、毎月の収支の確認とともに、純資産がいくらあるかの確認が欠かせません。純資産額は、バランスシートを作ることで把握できます。作り方や使い方を説明します。

本ページには、プロモーションが含まれています。

目次

純資産額ってなに?

こんにちは。Khoです。

早期退職を意識するまで、

正確な純資産額は把握していませんでした。

純資産額と資産額は、どう違うのでしょう。

結論から言えば、資産額から負債額を引いたものが純資産額になります。

式にすれば以下のようになります。

純資産額=資産額-負債額

このうち資産は預貯金や不動産、自家用車など、負債は住宅ローンや自動車ローンなどです。

それぞれについて詳しく見ていきます。

資産額を把握する

資産額を把握する最初のステップは、あちこちに散らばっている口座の確認と集約です。

銀行に加えて、主に以下のような口座を保有していないか、保有していれば残高はいくらかを確認しましょう。

- 銀行(都銀や地銀、ゆうちょ銀行などの普通、定期、外貨の預貯金など)

- 証券(投資信託やETF、国内外の株式などの時価総額)

- その他投資(FX、ソーシャルレンディング、暗号資産など)

- 保険(生命保険、かんぽなど)

- 社内(住宅財形や年金財形、社員持ち株会など)

- その他

保険の評価額は解約返戻金の額、株式などは時価を資産額とします。

住宅財形や社員持ち株会など、給与天引きで日ごろは意識していない資産は忘れやすい項目です。

続いて、自宅(戸建ての土地+家屋、マンション)や収益用の不動産、自家用車などの把握です。

評価額は、購入額ではなく現在の時価になります。正確な時価は専門家に査定してもらわなければ分かりませんが、自分用なのでおおよその金額で構いません。同じマンションの売りに出されている部屋の価格や中古自動車の相場などを参考にして、大体正しいと思われる額を出しましょう。不動産価格については、オンラインでできる無料査定サービスを使って確認する方法もあります。

最後は、金や宝石、美術品や骨とう品などです。

これらも購入額ではなく現在の時価で評価します。不動産などと同じく、正確な時価を知るには専門家の査定が必要ですが、金の相場などを参考に相当と思われる金額を導いてください。

すべての項目は、エクセルなどの表計算ソフトなどにまとめておくと管理しやくすなります。

資産額の把握とは直接関係ないのですが、口座を集約したついでに、かつて作ったけど使っていない休眠口座を解約する▽頻繁に使う口座はデジタル化する▽放置していた預金をより有利な条件の金融資産に移し替える、といった整理や整備もしておくと今後の管理がしやすくなります。

負債額を把握する

次は負債額です。

主な負債は以下の通りです。

- 住宅ローン

- 自動車ローン

- カードローン

- 奨学金

住宅ローンは金利を含めた返済総額ではなく、借入金の残高を確認して記入します。

住宅や自動車、カードローンは毎月の引き落としがあるので忘れることはないと思いますが、奨学金は返済の猶予期間中だと実際の支払いが生じていないため見落としがちです。大学4年分や修士も含めた6年分だと借入額も大きくなるので、忘れず記入しましょう。

純資産を把握する

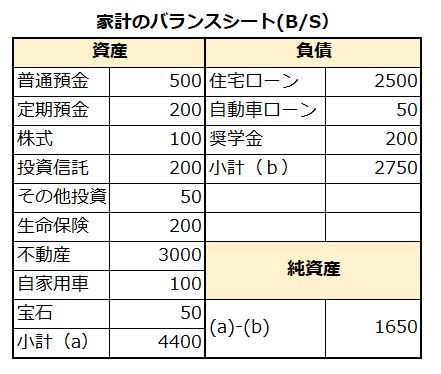

資産と負債の額を把握できたら、エクセルなどで下のようなバランスシートを作って書き込んでいきます。

左側には資産、右上には負債を書き込み、右下に純資産(資産-負債)が来るようにします。

必ず、資産=負債+純資産になるので、左右の合計が違っていればどこかに計算間違いがあります。

上の例では普通預金や定期預金も十分にあり、純資産が黒字なので安心です。

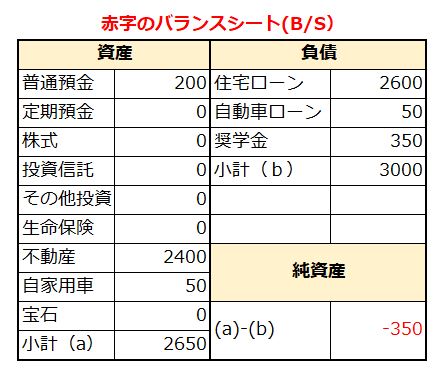

純資産が赤字になると要注意です。

不動産が購入時より値下がりして、売却して返済に充てても住宅ローンの元金が残ってしまう状態です。普通預金も200万円しかないので、これを充ててもすべての負債をゼロにすることはできません。

バブル経済が崩壊するまで、不動産の価格は右肩上がりに上昇し続けるはずだという「不動産神話」がありました。バブル時代には「早く買わないとさらに手が届かない額になる」とあおられ、都心から遠く離れた場所の不動産を購入し、バブル経済の崩壊による不動産価格の下落で赤字状態に陥った人が多くいました。

都心の不動産価格は2020年代に入り、再び高騰しています。60㎡ほどの2LDKの新築マンションを8000万円近い価格で購入しているカップルを見ていると、バブル崩壊の再来にならなければいいと心配になります。

キャッシュフロー表と組み合わせれば効果倍増

バランスシートは特定の時点の資産や負債の状況を示したものなので、赤字だからといって直ちに破綻するわけではありません。毎月の収入や支出を記録したキャッシュフロー表(C/F)が黒字であれば、住宅ローンを返し続けることはできます。

ただし、住み替えのための売買が難しくなるなど身動きが取りづらくなるので、放置するのは好ましくありません。毎月の支出を減らして貯蓄額を増やすなど、改善を図る必要があります。

家計の改善は、バランスシートとキャッシュフロー表を組み合わせることで、より効果的な方法を見つけられます。「キャッシュフロー表の作り方は? 資金計画で退職後をイメージ」という記事も書いていますので、関心があればこちらも読んでみてください。

バランスシートは一度作れば終わりではありません。年に1回程度でいいので最新の状況を確認し、数字を更新することをおすすめします。

バブル経済の崩壊後、自宅の価格が大暴落し、住宅ローンを抱えて困り果てている先輩を何人も見ました。

借りすぎや赤字状態の放置は要注意です。

資金計画はどうか慎重に

ご検討ください。

コメント