退職後の生活を考える第一歩は、何と言っても家計管理です。毎月の収入は? 支出は? 何に使っている? 家計簿なんてつけたことないよという人は、まずは ざっくりと家計の状況を把握して、これからの生活に必要な資金の額を見極めることから始めてはいかがでしょう。

本ページには、プロモーションが含まれています。

目次

まずはざっくり6項目に分類

子どものころから、小遣い帳や家計簿は何度も挫折しました。

家計簿というのはきっちりつけようとすると、面倒になって挫折しがちですよね。

早期退職や将来の資金計画を立てるためにつけてみるという場合は、購入した食材の細かな品目や、1円単位の金額など細かな管理は必要ないので、ざっくりとした状況把握で十分です。とくに共働き世帯で夫婦の財布が別という場合は、2人がともに細かくつけるのは大変なので、パートナーの協力を得られるように手間は最小限にとどめましょう。

おすすめは、以下の6項目です。この項目なら、その先に続くキャッシュフロー表づくりにそのまま流用して、退職に向けた資金計画づくりやシミュレーションができるからです。

- 基本生活費

- 住宅費

- 教育費

- 保険料

- 一時的な支出

- その他支出

1の基本生活費とは、水道代や光熱費、通信費など固定費や、食費や被服費、医療費など変動費の合計です。家計の分析に使いたいので、この項目だけはいくつかのサブカテゴリ―に分けておきます。「水光熱・通信費」「食費」「教養・娯楽・交通費」「医療・衛生費」「被服費」「雑費」の6項目もあれば十分です。あまり服を買わないなら、被服費と雑費をまとめるなど、さらに項目を減らしてしまっても問題ありません。

2の住宅費は住宅ローンや家賃です。

3の教育費は授業料や教材費、塾代など子どもの教育にかかるお金です。複数の子どもがいる場合は、子ども別に分けるとより見える化できます。

4は生命保険や損害保険などの費用です。

5は車や家具、家電の購入費など、突発的または不定期に発生した大きな支出です。

6は夏休みや年末年始の帰省、恒例の旅行など、毎月ではないものの、毎年発生する家族の年中行事やイベントの費用です。

収入と支出、収支の全体像を把握する

以上の6項目(+基本生活費のサブカテゴリ―)に分けて、毎月の収入と支出、収支を記録してみましょう。

市販の家計簿やノートに手書きしてもいいのですが、表計算ソフトで簡単な集計表を作って記入していくと集計が楽にすみます。収入計と支出計、残高のセルには計算式を入れて自動的に計算できるようにしておきます。

収入は支給額ではなく、税金や社会保険料が引かれた後の手取り額を記入するようにします。

支出のうち、2の住宅費と、4の保険料は事前に分かるはずなので、先に書き込んでしまいます。保険料が年払いなら12で割った額を月の支出額とみなします。

3の教育費も、学費や給食費はほぼ事前に分かります。大学の学費のように半期払いなら、先ほどの保険料と同様に月割りにします。塾代は夏期講習や模試への参加の有無などで変わってくるので、都度、計上します。

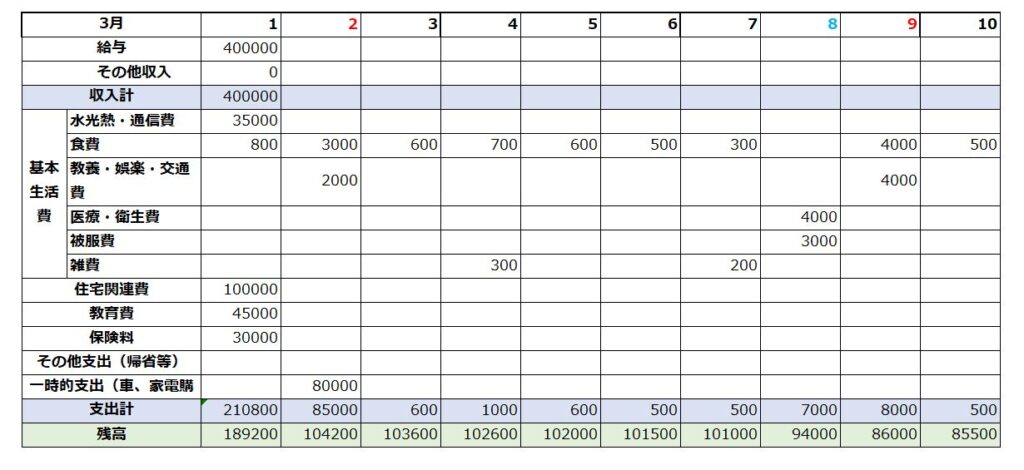

1の基本生活費のうち、毎日発生する食費や雑費などは、すべてのレシートを取っておくのは大変ですし、電子マネーで払うことも多いので、1円単位でメモする必要はありません。お昼に800円ぐらの定食を食べた、コンビニでコーヒーとお菓子を500円ぐらい買った、ドラッグストアでハンドクリームを買って800円ぐらいだった、など、10円単位を四捨五入した100円単位で十分なので、設定したサブカテゴリ―ごとに毎日、または数日に1回の頻度でメモしておきます。

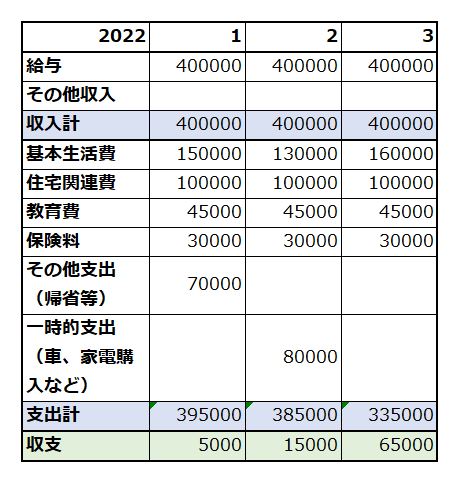

1カ月分を記録し終えたら、項目ごとに集計してエクセルなどにまとめておきます。これを3カ月続けると下のような集計表ができます。できれば1年続けてみると、季節による増減が分かります。基本生活費はまとめて記入してもいいですし、枠が大きくなりますがサブカテゴリ―ごとでもOKです。

節約しやすい項目は?

3カ月の支出の平均は(39.5万円+38.5万円+33.5万円)÷3≒37.2万円なので、年間の支出額は×12でおよそ446万円。夏や年末年始に大きな支出を予定しているなら、もう少し増えるかもしれません。仮に446万円の支出が10年続くとすると、定年より10年早くFIREするためには、その間の費用だけで、貯蓄と資産の運用利回りなどで最低でも4460万円を確保する必要があることが分かります。

こんなに貯められません!

まあ、そうですよね。必要額をまるっと貯められるなら苦労しないよ、と言うことで、現状を把握できたら、今度は削れる支出がないかを考えていきます。

比較的削りやすくて効果が大きいのは、基本生活費の「水水光熱・通信費」に含まれる通信費と、「教養・娯楽・交通費」に含まれる動画サービスなどサブスクの費用、それと保険料です。車を所有している場合は、一時的支出の車関連の費用も額が大きいので有効です。

「食費」や「医療・衛生費」など変動費は無理に削っても永続化しにくいので、苦労の割に固定費より効果が薄くなりがちです。外食や酒代を減らす、お昼を弁当にするなど分かりやすいものを中心に検討しましょう。

この家計簿は、そのままキャッシュフロー表づくりに流用できます。続けてキャッシュフロー表も作りたい場合は、「キャッシュフロー表の作り方は? 資金計画で退職後をイメージ」も読んでみてください。

現状を把握し、長期のキャッシュフロー表を作れば、退職や転職が可能なのか、無理な場合はどこに課題があるのかが見えてきます。実際に退職しなくても、いざというときに退職してもやっていけると分かれば、心に余裕ができて精神的にラクになります。

少し手間ですが、早期退職を目指すならぜひ取り組んでみてください!

コメント