FIREすると、給料やボーナスなど勤め人としての安定的な収入が失われるだけではありません。老後に受け取る年金の受給額が減り、給料から天引きされていた社会保険料を自分で払わなければいけなくなります。金銭的にはトータルでどれほどのマイナスになるのかを事前に試算して、不安が残るようなら早期退職×会社員のいいとこ取りを目指したほうがいいかもしれません。

本ページには、プロモーションが含まれています。

目次

厚生年金→国民年金で受給額は大幅減

早期退職を意識したときに、勤務先を辞めることによる直接の減収は頭に浮かびますが、年金の減少については見落としがちです。

しかし、退職後の生活費への備えが十分かを考えるうえでは、年金をいくらもらえるのか、定年より早く辞めることで年金がいくら減るのか、という情報は不可欠です。

準備すべき自己資金=必要な生活費ー年金受給額、だからです。

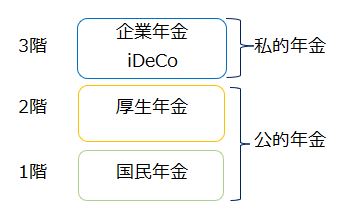

日本の年金制度は3階建てになっています。1階は20歳になると全員が加入する国民年金(基礎年金)で、2階は会社員や公務員など「第2号被保険者」と呼ばれる人だけが入る厚生年金(報酬比例部分)です。3階は企業ごとの確定給付年金(DB)や確定拠出年金(企業型DC)、個人型確定拠出年金(iDeCo)です。

FIREすると1階の国民年金(基礎年金)だけになり、2階部分がなくなるので、その分、将来受け取る年金の受給額が減ることになります。

20歳で就職して60歳の定年まで働くと、厚生年金の加入期間は40年間になります(実際は大卒で働くと60歳までの勤務年数は38年程度です。今回は40年分の受給額と比較し、年収も一定と仮定します)。早期退職の年齢ごとに年金の減少額を計算してみると、90歳まで受給した場合の総額は以下のような額(単位は万円)になります。

さらに長生きして100歳まで年金を受け取ったとすると、減少額がもう少し大きくなります。

高収入の会社員が若くして退職すると、60歳まで働く場合と比べ、生涯の年金受給額が大幅に減る可能性があると分かります。年金の見込み額は、日本年金機構のねんきんネットに登録すれば試算できます。

確定給付年金(DB)など3階部分がある会社で働いている場合は、減少額はさらに大きくなります。こちらの減少額は企業や運用成果によって異なってきます。

社会保険料の納付額も増加

一方、年金や健康保険の保険料は、会社員時代は給料から天引きされていました。退職後は、これも自分で納めることになります。

このうち年金は、会社員(第2号被保険者)は1、2階合わせて収入の18.3%で、これを会社と折半で払っています。

退職すると2階部分がなくなるので、1階の国民年金(基礎年金)分の保険料だけを払うことになります。1人分は月1万6590円(2022年度)で、年間では19万9080円になります。まとめて前払いすれば少し割り引かれます。

企業の組合健保や協会けんぽの健康保険料は、自治体や年齢によって変わってきます。40歳以上65歳未満は介護保険料もかかるので、40歳未満より高くなります。たとえば東京都で協会けんぽに加入する45歳の場合なら収入の11.45%(介護保険料の1.64%を含む)を会社と折半して、半分の5.275%が給料から天引きされます。

退職後は原則として国民健康保険に加入します。こちらは自治体や年齢、所得額に加え、家族構成によっても額が変わってきます。たとえば東京都世田谷区在住の45歳で年間所得240万円、1人暮らしの世帯主の場合なら、40歳までは月におよそ2万円、それ以降は2万5000円ほどになります。

余談ですが、会社員時代は厚生年金と健康保険を合わせて、ざっくり収入の15%ぐらいが保険料として天引きされると覚えておくと目安になります。月収(標準報酬月額)が30万円なら、4万5000円が天引きされるというイメージです。ただし、標準報酬月額には上限があり、健康保険は135万5000円以上、厚生年金は63万5000円以上になると以降は一律になるので、高所得者は15%より少なくなります。

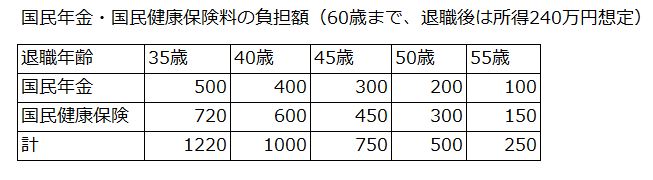

早期退職後に、60歳まで払う社会保険料(国民年金+国民健康保険)の総額をまとめたのが、下の表です。

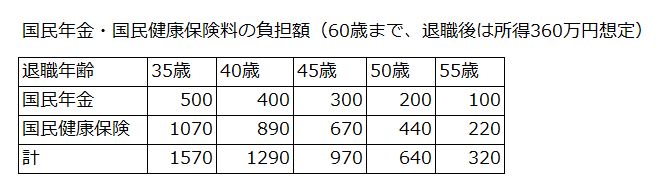

退職後の所得が240万円(月20万円)から360万円(月30万円)に増えると、下の表のようになります。

なお、国民健康保険料は60歳以降も75歳になる前月分まではかかります。これは早期退職しても、会社員として60歳まで勤めても変わりません。

「ゆるく働く」ことで3重苦を回避

退職する年齢や年収にもよりますが、年金の減額分と社会保険料の負担増を合わせると、かなり大きな影響が出ることが分かります。これ以外に給料そのものが減るわけですから、FIREを決断する場合は十分な備えが欠かせません。

そこまでの金額を用意するのが難しいという場合は、会社に籍を置きつつ、勤務の負担を減らすことを考えてはどうでしょうか。

まだそれほど一般化しているとは言えませんが、1人で担当していた仕事を複数人に分けて負担を減らす「ワークシェアリング」という考え方が少しずつ広がり始めています。一部の企業では、週休3日を制度化する動きも出てきました。

勤務先でワークシェア的な働き方が認められるのであれば、働く日数や時間を減らし、空いた時間を将来に向けた勉強や副業などに充てるという選択も考えられます。

準備が整っていないのに、一時の感情で安定的な収入だけでなく、社会保険料が労使折半という会社員の特典まで手放すことは避けるべきです。

コメント