FIREした後に入ることが多い国民健康保険の保険料(保険税)はどのように計算するのでしょう。年度と年(暦年)を混同すると、想定していたより高額になることがあります。

本ページには、プロモーションが含まれています。

目次

保険料は加入年度の前年所得で決まる

早期退職した場合の健康保険の選択肢は3つあります。

- 任意継続という仕組みで会社の健康保険に加入(最長2年間)

- 国民健康保険(国保)に加入

- 2号被保険者の扶養に入る

それぞれについては「早期退職後の社会保険 FIRE直後に配偶者の扶養に入る条件は?」で検討しましたので、こちらもご参照ください。このうち、国保の保険料は計算の仕組みが複雑で、とっつきにくい印象があります。

国保の保険料は年度(4月~翌年3月)ごとに決まります。課税の対象となる所得は、加入した年度の前年(1~12月)分です。年度と年を勘違いすると、思わぬ高額の納付通知が届く恐れがあります。

たとえば、2021年の所得が1000万円、22年は200万円の人が、22年5月に退職したとします。退職直後に国保に加入すると、加入=22年度、前年所得=21年分になるので1000万円をもとに保険料が計算されます。

退職からしばらくはこれまで勤めていた会社の任意継続被保険者になり、23年2月に国保に加入した場合もやはり、加入=22年度、前年所得=21年分なので1000万円です。年が明けて23年になったことで前年所得を22年分の200万円と勘違いすると、想定以上の保険料を納付することになります。

もう少し遅らせて23年4月に国保に入れば、今度は加入=23年度、前年所得=22年分になるので所得は200万円に減ります。この関係をまとめたのが以下の図です。赤字が本文で触れた三つのケースの加入月で、その下の「算定対象の所得」の列に書かれた年が、算定対象になる所得です。

任意継続からの移行時期には要注意

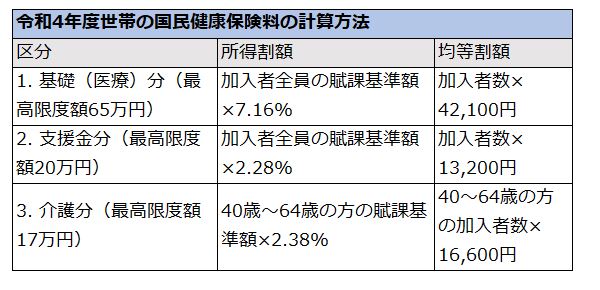

続いて国保の保険料を計算してみます。

まず以下の式で賦課基準額を出す必要があります。給与や年金、事業所得だけでなく、確定申告した株式の配当、譲渡益なども対象です。一方、一時金として受け取る退職金や雇用保険の給付金は対象外です。

賦課基準額=前年の所得(収入から必要経費を引いたもの)ー43万円(住民税基礎控除)

ちなみに、株式の配当や譲渡益は、特定口座(源泉あり)で取引し、確定申告しない場合は算定の対象になりません。損益通算や繰越控除のために確定申告するかは、国保料の増額分などを勘案して慎重に考える必要があります。

計算に戻ります。

「所得」とは「収入」から必要経費を引いたもので、給与なら給与収入-給与所得控除、公的年金なら年金収入-公的年金等控除です。所得から式の右辺にある43万円の住民税基礎控除を引いた額が賦課基準額になります。配偶者控除や社会保険料控除などほかの控除は引くことができません。

賦課基準額が出たら、①基礎(医療分)②支援金分③介護分の三つに分けて計算します。東京都世田谷区在住の45歳、扶養なしの世帯主を想定して22年度分の保険料を計算してみます。

【所得が1000万円の場合】

- 賦課基準額=1000万円-43万円=957万円

- 基礎分=957万円×7.16%+1人×4万2100円=72万7312円>65万円 →65万円

- 支援金分=957万円×2.28%+1人×1万3200円=23万1396円>20万円→20万円

- 介護分=957万円×2.38%+1人×1万6600円=24万4366円>17万円 →17万円

- 65万円+20万円+17万円=102万円

いずれも最高限度額を超えているので、年間の保険料は限度額の合計である102万円になります。

【所得が200万円の場合】

- 賦課基準額=200万円-43万円=157万円

- 基礎分=157万円×7.16%+1人×4万2100円=15万4512円

- 支援金分=157万円×2.28%+1人×1万3200円=4万8996円

- 介護分=157万円×2.38%+1人×1万6600円=5万3966円

- 15万4512円+4万8996円+5万3966円=25万7474円

こちらの保険料は年間で25万7474円です。

二つの試算を比べると、任意継続から国保に移行する時期によって、保険料に大きな差が出てくるのがよく分かります。

任意継続はこれまで2年間加入し続けるのが原則でしたが、2022年1月からは加入者の意思で、2年を待つことなく任意のタイミングで辞めることが可能になりました。国保に移行する場合は、保険料がいくらになるのかをよく確認したほうが良さそうです。

コメント