FIREした場合の厚生年金・国民年金はどのように受け取るといいのでしょうか。個人型確定拠出年金(iDeCo)にも加入している場合は、組み合わせにも頭を悩ませることになります。控除枠を活用したお得なもらい方を考えます。

本ページには、プロモーションが含まれています。

目次

iDeCo→厚生年金のリレーで控除枠を余らせない

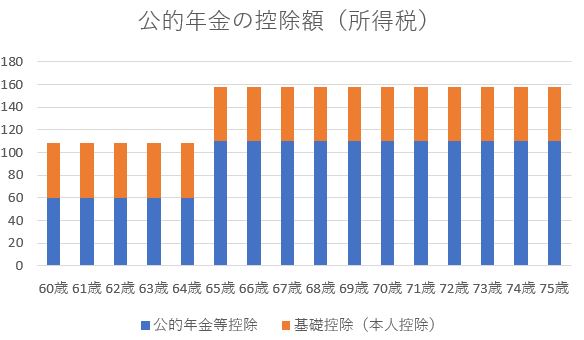

厚生年金や個人型確定拠出年金(iDeCo)などを年金として受け取った場合は、公的年金等控除を使うことができます。この控除は、65歳未満は最大で年60万円(年金の収入額が130万円未満、かつ年金以外の所得が1000万円以下の場合)、65歳以上は最大で年110万円(同330万円未満、かつ1000万円以下の場合)で、年金の受け取り額がこの枠内に収まれば所得税がかかりません。

控除にはほかに、年48万円の基礎控除もあります。年金以外の収入がなければ、64歳までは合わせて年108万円、65歳以上は158万円以下が所得税のかからないラインになります。

この控除は、余ったからといって翌年以降に繰り越すことはできません。

厚生年金や国民年金は60歳からの繰上げ受給が可能ですが、通常通り65歳から年金を受け取っても、60~64歳の公的年金等控除の計300万円を65歳以降に使えるわけではありません。

厚生年金や国民年金の受け取りを60歳に繰上げれば、この枠を有効に使うことができます。しかし、繰上げは1カ月当たり0.4%ずつ年金が額減されるので、60歳に繰上げると0.4%×60カ月=24%も減ってしまいます。

65歳から月に15万円の厚生年金を受け取れる場合であれば、60歳に繰上げると11万4000円。一度繰上げてしまうと、この額は亡くなるまで変わらないので、控除枠を使えたとしても、長生きしたときのデメリットのほうが大きくなる恐れがあります。

そこでもう一つの手として考えられるのが、iDeCoの活用です。

iDeCoの受け取りを60歳から5年の年金に

iDeCoは2022年5月から、積立金を拠出できる加入可能年齢がこれまでの60歳から65歳に延長されました。また、老齢給付金の受け取りを開始する年齢も、これまでの60~70歳から、60~75歳に拡大されました。

ただし、FIREした場合に60歳以降も積立金の拠出を続けるには、国民年金への任意加入が条件になります。任意加入とは、60歳の時点で国民年金の加入期間が40年に満たない場合に、60歳以降も自ら希望して40年に達するまで国民年金保険料を払い続けることです。つまり、20歳から国民年金をきっちりと納めてきて60歳で40年に達した人は任意加入することができないので、iDeCoへの拠出も60歳までになります。

そこで、60歳以降の拠出ができない場合は、iDeCoの老齢給付金を60歳から年金として受け取ることで、64歳までの控除枠を有効活用できます。

iDeCoの老齢給付金の受け取り方は、以下の3種類があります。

- 年金(5~20年)

- 一時金

- 年金と一時金の組み合わせ

このうち年金としての受け取りを選択し、期間は5年間を選択します。すると、60~64歳はiDeCoの老齢給付金を年金として受け取った分から年60万円ずつを控除することができ、65歳からは厚生年金や国民年金の受け取り額から年110万円を控除できます。これだとiDeCoの年金と厚生年金、国民年金を重複して65歳から受け取る場合に比べ、控除を有効活用できた分だけ手取り額が多くなる可能性があります。

不幸にも60歳になる直前にリーマンショックのような株価の暴落が起き、iDeCoの運用資産に含み損が生じているようなら、控除にこだわらず75歳までの範囲で受け取りの開始時期を遅らせ、相場の回復を待つという選択肢もあります。

iDeCoの一時金受け取りは「19年ルール」を意識

一方、iDeCoの老齢給付金を一時金として受け取る場合は、退職所得控除が適用されます。

退職所得控除は、退職金なら勤続年数、iDeCoなら積立金の拠出期間が20年までは年40万円(計800万円)、21年目以降は年70万円を控除することができるという制度です。勤続年数や拠出期間に15年3カ月のように端数があれば、切り上げて16年とカウントできます。控除後の金額×1/2が所得税や住民税を計算する課税所得になります。

かなりお得な制度ですが、勤務先の退職金→iDeCoの一時金の順で受け取った場合は、それぞれ退職所得控除をフル活用するためには「19年ルール」をクリアする必要があります。両者の受け取り間隔が19年以内の場合、iDeCoの加入期間のうち、退職金の計算で使った勤務期間と重複する控除枠は除く、という決まりです。

具体的な例で考えます。

退職金は2000万円、iDeCoの一時金は600万円とします。

- 22歳で就職し、55歳で退職して退職金を受け取り

- 40歳でiDeCoに加入し、60歳で一時金を受け取り

この場合、退職金の控除期間は55歳-22歳=33年となり、受け取り額の2000万円から退職所得控除として1710万円(40万円×20年+70万円×13年)を引くことができます。一方、iDeCoは60歳-40歳=20年分の800万円(40万円×20年)ではなく、退職金と重複している15年を除いた残りである5年分の200万円(40万円×5年)しか控除できません。重複期間に15年3カ月など端数がある場合は、こちらは切り捨てて15年と計算します。

iDeCoでも退職所得控除をフル活用するには、遅くとも55歳までに退職することが最低条件になります。55歳で退職金を受け取り、iDeCoの一時金を上限年齢の75歳で受け取るようにすれば、両者の間は20年空くので、どちらも退職所得控除をフル活用できます。

ちなみに、iDeCoの一時金→勤務先の退職金の順であれば「4年ルール」で間が5年空いていればOKなのですが、60歳前に退職するFIREではこの順になることはあり得ません。このため、FIREした人が一時金で受け取る場合は、「19年ルール」のほうを意識して受け取りのタイミングを判断する必要があります。

コメント